09 mei Amerikaanse aandelen of Europese?

Amerikaanse aandelen of Europese?

Na de februari correctie zijn de beurzen sinds april weer aan het hernemen. Het opblazen van de Iran-deal door Trump geeft de beurzen nog een extra zetje. Voor beleggers is het niet gemakkelijk om te kiezen tussen Amerikaanse aandelen en Europese aandelen. Amerikaanse bedrijven zijn winstgevender dan Europese, maar ook reeds hoger gewaardeerd. Europese aandelen zijn nog steeds aan een inhaalbeweging toe en noteren minder duur.

Jeff Rottinghaus, een typisch Amerikaanse fondsmanager van T. Rowe Price, ziet nog voldoende kansen op de Amerikaanse beurs. Hoge waarderingen doen daar niets aan af. Amerikaanse aandelen zijn (bijna) altijd duurder dan Europese en dat heeft volgens hem een reden. Verschillende redenen eigenlijk. Rottinghaus somt op: De Amerikaanse beurs vertegenwoordigt een enorme economie, met een gemeenschappelijke taal en een gemeenschappelijk juridisch systeem. Geen markt is zo innovatief als de Amerikaanse. Negen van de tien grootste bedrijven ter wereld zijn in de VS gevestigd. Historisch gezien zijn Amerikaanse bedrijven ook veel winstgevender dan bedrijven in de rest van de wereld, hetgeen voor beleggers tot de meeste winst per geïnvesteerde dollar heeft geleid.

Amerikaanse gezondheidszorg, financiën en technologie

Rottinghaus formuleert het als volgt: waardering op zichzelf is nooit een goede voorspeller geweest van marktrendement. Waarderingen moeten volgens hem worden bekeken in relatie tot de fundamentals van de afzonderlijke bedrijven. De S&P 500 is nu iets duurder dan het lange termijn gemiddelde, maar het scheelt niet veel. Verder staan de Amerikaanse bedrijven, op basis van de nieuwste kwartaalcijfers, er ijzersterk voor. Rottinghaus en zijn team zetten nu vooral in op de financiële sector, op de gezondheidszorg en op technologie.

Europese inhaalbeweging

Michael Constantis van het BlackRock European Special Situations Fund is een voorstander van Europese aandelen. Hij is ervan overtuigd dat er met een actieve aanpak in Europese aandelen een hoge meerwaarde kan worden geboekt. Constantis is gespecialiseerd in special situations. In het algemeen is hij het meest gesteld op de snelgroeiende bedrijven met een sterke marktpositie, die hun hoge cashflows steeds herinvesteren en zo voor extra groei zorgen. In tegenstelling tot andere managers van special situations-fondsen richt Constantis zich niet alleen op event-driven strategieën, maar zoekt hij ook nadrukkelijk naar bedrijven die dankzij een goed management voor positieve winstverrassingen kunnen zorgen.

Kleinere Europese waarden

Volgens Constantis profiteert zijn fonds bovendien van de hoge weging van mid- en smallcaps, die meer dan de helft van de portefeuille uitmaken. Dergelijke aandelen worden minder goed gevolgd door analisten dan large caps, waardoor zij extra kansen bieden voor het genereren van meerwaarde op de beurs. Large caps voegen wij vooral toe om extra flexibiliteit in te bouw en om het risicop¬rofiel te optimaliseren, aldus Constantis.

Stockpicking troef

Constantis en zijn team zijn zuivere stockpickers. Zowel de aandelenselectie als de sector- en landenallocatie is het resultaat van een bottom-upbenadering. Constantis was vroeger al positief over Europese aandelen, maar ziet tegenwoordig nog méér kansen. Na een aantal teleurstellende jaren laten Europese bedrijven eindelijk weer winstgroei zien. Europese bedrijven profiteren zowel ‑van ¬het economisch herstel van de thuismarkt als van het herstel in de rest van de wereld. Volgens Constantis blijven de vooruitzichten voor de Europese economie positief en zal het op middellange termijn dus zeker de moeite lonen om een voldoende hoge participatie in Europese aandelen aan te houden.

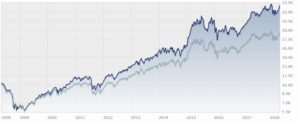

Grafiek: Blackrock European Special Situations fund vs. het gemiddelde van zijn concurrenten

Vorig jaar groeide de Europese economie harder dan die van de VS, aldus Constantis. Europa is door de recessie met dubbele dip minder ver in de cyclus dan de VS. Maar hoewel de economische situatie in Europa er gunstig uitziet, is zij niet immuun voor exogene schokken. Hoewel Constantis in Europa belegt, kijkt hij voortdurend met één oog naar de VS. Want een vertraging of oververhitting van de Amerikaanse economie beïnvloedt het vertrouwen en de groei van de Europese economie. Er is nu weinig reden tot zorg, de trends wijzen op een gestage verbetering van de Europese economieën. Europese bedrijven profiteren wel degelijk van dat herstel, onderstreept Constantis.

Van die economische verbetering profiteren echter niet alle Europese bedrijven. Volgens Constantis is het daarom belangrijk om selectief te zijn bij aankoop van aandelen. Het is de kunst om bedrijven te vinden met concurrentie voordelen en prijszettingsvermogen (pricing power) , zodat de toenemende internationale concurrentie en prijstransparantie geen grote bedreiging vormen.

Vele Europese bedrijven laten weer winstgroei zien

Het BlackRock European Special Situations Fund is op dit moment overwogen in cyclische aandelen en in de sectoren IT en industrie. Niet verwonderlijk. Europa heeft een aantal bedrijven van wereldklasse, zo zegt Constantis. Daarbij liggen de waarderingen van deze Europese aandelen dicht bij hun historische gemiddelden, dus niet zoals de dure Amerikaanse blue chips. Door goed te zoeken vinden wij nog altijd aantrekkelijk gewaardeerde aandelen met bovengemiddelde kansen, zegt Constantis. Strategische besluitvorming en bedrijfsinvesteringen verbreden de kloof tussen winnaars en verliezers. Blackrock verblijft graag aan de goede kant.

En de risico’s? Politieke risico’s spelen Europese aandelen volgens Constantis nog altijd parten. Ze zijn vorig jaar wel grotendeels weggeëbt. Zo deed de uitkomst van de Italiaanse verkiezingen de alarmbellen niet rinkelen. De populistische partijen hebben hun anti-euroretoriek sinds het afgelopen jaar afgebouwd. Toenemende beursonrust beschouwt Constantis trouwens eerder als een kans dan als een gevaar. Meer volatiliteit biedt aan actieve fondsbeheerders immers extra mogelijkheden om te profiteren van lagere koersen. Op de lange termijn voeren fundamentele factoren echter altijd de boventoon. Daarom is het zo belangrijk om vast te houden aan een beleggingsproces en aan de eigen beleggingsovertuigingen, zo besluit Constantis.