16 jun Beurskoopjes

Zoals Warren Buffet zou zeggen, een beurscorrectie kan je vergelijken met een koopjesperiode. Eén van de sectoren die recent zwaar getroffen werd is de technologie-sector. Deze sector — waarin onder andere Facebook, Amazon, Apple, Netflix en Google (Alphabet) grote sier maken — koelt eigenlijk af van een extreme rally. Eén van de sectoren die recent zwaar getroffen werd is de technologie-sector. Deze sector waarin onder andere Facebook, Amazon, Apple, Netflix en Google (Alphabet) grote sier maken, kende in de maanden voor juni een sterke rit opwaarts. Doemdenkers beweren nu dat de glorieperiode van de technologiesector voorbij is. Sommigen verwijzen zelfs naar de bubbel-jaren 2000–2002.

Zoals Warren Buffet zou zeggen, een beurscorrectie kan je vergelijken met een koopjesperiode. Eén van de sectoren die recent zwaar getroffen werd is de technologie-sector. Deze sector — waarin onder andere Facebook, Amazon, Apple, Netflix en Google (Alphabet) grote sier maken — koelt eigenlijk af van een extreme rally. Eén van de sectoren die recent zwaar getroffen werd is de technologie-sector. Deze sector waarin onder andere Facebook, Amazon, Apple, Netflix en Google (Alphabet) grote sier maken, kende in de maanden voor juni een sterke rit opwaarts. Doemdenkers beweren nu dat de glorieperiode van de technologiesector voorbij is. Sommigen verwijzen zelfs naar de bubbel-jaren 2000–2002.

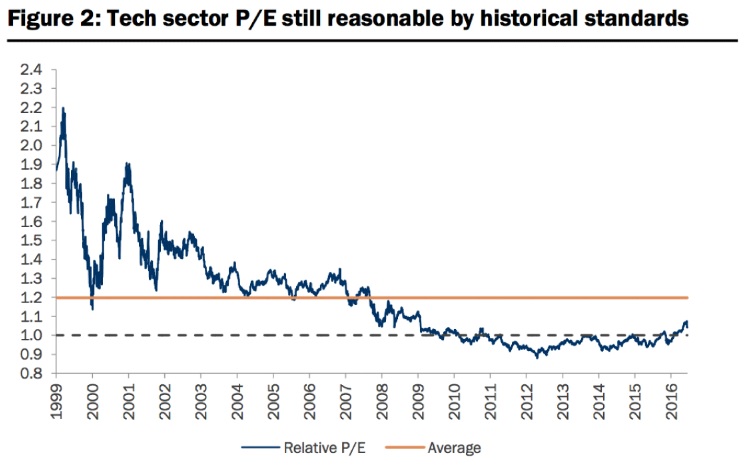

Tech-specialist Michael Graham van Cannacord Genuity, gelooft niets van deze doemdenkers en gelooft dat technologieaandelen nog veel te bieden hebben voor aandeelhouders. De verwijzing naar de begin jaren 2000 vindt Michael Graham wansmakelijk. Eind jaren ’90 noteerde de Koers/Winst verhouding (K/W) van de technologie sector ruim 2x de K/W van de brede aandelenmarkt. Vandaag liggen die waarderingen helemaal anders en noteert de breder technologie sector ongeveer tegen dezelfde Koers/Winstverhouding als de algemene markt, niet hoger.

Op de grafiek ziet u de evolutie van de relatieve waardering van de technostocks sedert de bubbles van 1999 en volgende.

Volgens Michael Graham zou de waardering van deze sector gerust terug een pak hoger mogen liggen aangezien de meeste van deze bedrijven een groei kunnen voorleggen, waar de rest van de markt alleen kan van dromen. Bedrijven die hun omzet op jaarbasis met minstens +15% kunnen laten groeien vinden we bijna enkel in de hoek van de technologieaandelen. Uiteraard is voorzichtigheid hier op zijn plaats. Een sector die zo overweldigend goed presteert trekt veel aandacht en kapitaal wordt dan niet altijd juist toegewezen. Zo zijn er veel verschillen ontstaan in de waardering tussen technologiebedrijven onderling. En zo zijn er ook koopjes te doen.

Eén van de best presterende technologieaandelen is Nvidia. Nvidia is gespecialiseerd in het produceren van computerchips en concurreert daardoor met oa Intel. Nvidia heeft een nieuwe technologie ontwikkeld waardoor zijn chips efficiënter werken spelcomputers en toepassingen in de automobielsector. Daarop is het aandeel sinds de start van het jaar reeds +40% gestegen nadat het reeds verdubbelde in waarde vorig jaar. Door zijn sterke stijging noteert het aandeel ondertussen aan 53x zijn jaarlijkse winst. Een hoge waardering, maar gezien de grootte van de potentiële afzetmarkt, de technologische voorsprong en sterke winst- en omzetstijging (+153%, resp. +46% op jaarbasis) lijkt deze hoge waardering nog te verantwoorden. Nvidia heeft zeker zijn competentie bewezen, aandeelhouders geloven er sterk in dat de huidige groei kan aangehouden worden, of niet al te sterk zal verzwakken.

Een ander voorbeeld is Apple. Apple noteert momenteel aan 18x zijn gerapporteerde winst per aandeel. Een pak goedkoper dan Nvidia, daarenboven heeft Apple een spaarrekening van $250 miljard waarmee het zijn aandeelhouders rijkelijk beloond in de vorm van dividenden en een inkoopprogramma van eigen aandelen. De reden waarom Apple een pak goedkoper noteert, is omdat de verkoop van iPhones en iPads zijn piek gekend lijkt te hebben. De omzet en winst groeit nog weliswaar (+4,62% resp. +4,87%) in vergelijking met Nvidia is dat een slakkengangetje. Aandeelhouders van Apple geloven erin dat Apple marktleider zal blijven en de enorme cashflows die het bedrijf voortbrengt lustig zal blijven uitkeren.

Tot slot staan we even stil bij Tesla. Onlangs werd een nieuw model voorgesteld: het model Y. Nu heeft Tesla 4 modellen in productie, modellen S,3,X,Y. Momenteel worden modellen S en X volop gecommercialiseerd, de commercialisatie van model 3 wordt verwacht voor een dezer maanden, wetende dat Tesla reeds meerder malen deadlines niet haalde. Momenteel werkt Tesla met een negatieve netto winstmarge. Dat betekent dat voor elke afgewerkte en verkochte Tesla het bedrijf verlies lijdt. Vorig jaar verkocht Tesla ongeveer 76.000 wagens en leed een verlies van ongeveer $700 miljoen. Toch hebben beleggers het bedrijf opgewaardeerd tot $60 miljard. Ter vergelijking, Ford verkocht in 2016 2,5 miljoen wagens, maakte daarbij $8 miljard winst en betaalt zijn aandeelhouders een jaarlijks dividend. Toch geven beleggers Ford ‘slechts’ een marktwaarde van $44 miljard. Aandeelhouders van Tesla hopen natuurlijk dat de flamboyante CEO Elon Musk het schip kan rechten en ondertussen een doorbraak vindt in de batterij technologie. Maar zolang Tesla daar niet in slaagt, lijkt het bedrijf gedoemd om verlies te blijven maken.

In het algemeen gesproken lijkt de technologiesector voor de middellange termijn nog een mooie rit voor de boeg te hebben. Nochtens zijn er degelijk grote waarderingsverschillen tussen de verschillende technologiebedrijven onderling. Wees dus zeer selectief bij het aankopen.