24 apr Waarheen gaan de beurskoersen?

Koopjesjagers zagen hun kansen schoon in de afgelopen weken, op de aandelenbeurzen. Sinds het dieptepunt van 23 maart staan de aandelenkoersen gemiddeld weer zo’n 10 à 15% hoger. Nu de cijfers over het laatste kwartaal bekend worden gemaakt, koelt het enthousiasme. Noch het consumentenvertrouwen noch het vertrouwen van de bedrijfsleiders zijn hoopgevend. Strategen bij de gezaghebbende zakenbank JPMorgan Chase zeggen dat aandelen misschien wel het ergste hebben gezien. Maar niet iedereen op Wall Street is even optimistisch, voegen ze eraan toe. In een recente onderzoeksnota suggereren de strategen dat de voorwaarden voor een stabilisering van de financiële markten grotendeels zijn vervuld. Gezien de aanzienlijke vertraging van de nieuwe COVID19-infecties, hernieuwde interesse van investeerders en extreme fiscale stimulansen ziet JPMorgan het wel zitten. Aandelen hebben hun dieptepunten gezien en zouden in het tweede kwartaal hoger moeten gaan, meent de zakenbank. Zij maakt wel een uitzondering voor de olieprijzen en voor valuta van opkomende markten, waar het dieptepunt nog niet bereikt is.Is het na een beurscrash zoals deze van 2020 beter om aandelen aan te houden, te verkopen of juist bij te kopen? Vermogensbeheerder Schroders ging terug in de beursgeschiedenis en kwam tot een aantal opmerkelijke conclusies. De Amerikaanse S&P‑500 index is — sinds de wereldwijde uitbraak van het coronavirus half februari — met meer dan 25% gedaald.Dat is een logisch gevolg van de onzekerheid die door Covid19 werd veroorzaakt. Toch blijkt de manier waarop beleggers reageren op een beursdaling steeds grote gevolgen voor hun vermogensopbouw te hebben.

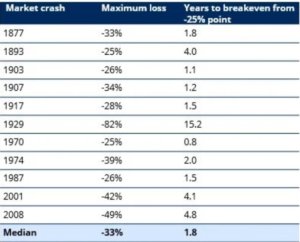

Volgens Duncan Lamont, hoofd onderzoek van Schroders, zijn de aandelenmarkten sinds 1871 wel 11 keer met 25% of meer gedaald. Lamont rekende uit hoe lang het duurde voordat een belegging in de index terug op haar waarde van voor de crash zou gekomen. Hij ging ervan uit dat de belegger pas in actie komt nadat de beurs 25% gekelderd is. De onderstaande grafiek zet de uitkomsten op een rij. Het duurde gemiddeld 1,8 jaar voordat de gemiddelde beleggingsportefeuille weer zijn oorspronkelijk waarde had teruggekregen van voor de crash. Beleggers die hun aandelen in paniek verkochten na de grote krach van 1929 hadden 34 jaar nodig om break-even te draaien, vergeleken met 15 jaar voor degenen die bleven zitten, en minder dan 7 jaar voor degenen die bijkochten.

Volgens Duncan Lamont, hoofd onderzoek van Schroders, zijn de aandelenmarkten sinds 1871 wel 11 keer met 25% of meer gedaald. Lamont rekende uit hoe lang het duurde voordat een belegging in de index terug op haar waarde van voor de crash zou gekomen. Hij ging ervan uit dat de belegger pas in actie komt nadat de beurs 25% gekelderd is. De onderstaande grafiek zet de uitkomsten op een rij. Het duurde gemiddeld 1,8 jaar voordat de gemiddelde beleggingsportefeuille weer zijn oorspronkelijk waarde had teruggekregen van voor de crash. Beleggers die hun aandelen in paniek verkochten na de grote krach van 1929 hadden 34 jaar nodig om break-even te draaien, vergeleken met 15 jaar voor degenen die bleven zitten, en minder dan 7 jaar voor degenen die bijkochten.

Een vlucht naar cash in 2001 en 2008 zou beleggers tot op de dag van vandaag met een verlies hebben opgezadeld, aldus Lamont. Het is begrijpelijk dat sommige beleggers schrikken van een crash, en dat ze in het vervolg liever gewoon contanten aanhouden. Maar volgens Schroders is deze optie het minst aantrekkelijk omdat het heel erg lang kan duren voordat de verliezen worden goedgemaakt. Zo zouden investeerders die in 1929 overstapten van aandelen in contant geld, tot 1963 hebben moeten wachten om hun geld weer terug te hebben. Een belegger die juist aandelen bijkocht, zou in 1945 weer break-even zijn geweest. Of neem 2001, toen de beurs instortte vanwege de internetzeepbel. Beleggers die toen alles hadden omgezet in cash, zouden nu slechts op ongeveer 90% van hun waarde zitten.

Conclusie van Duncan’s onderzoek: aandelen omzetten in cash zou op de lange termijn zeer slecht zijn geweest voor uw financiële situatie. Moeten beleggers op dit moment dan meer aandelen bijkopen? Volgens Lamont hangt dit volledig af van uw persoonlijke omstandigheden. Niet iedereen heeft immers genoeg geld om tijdens een ernstige crisis zoals de huidige pandemie aandelen bij te kopen. Uit zijn onderzoek blijkt dat in de meeste gevallen een bijkoop-strategie geen groot verschil uitmaakt ten opzichte van niets doen. Als we ons mogen baseren op het verleden, is ‘gewoon blijven zitten tot het goedkomt’ de meest rationele houding.