31 jul Aziatische beurzen zoeken evenwicht

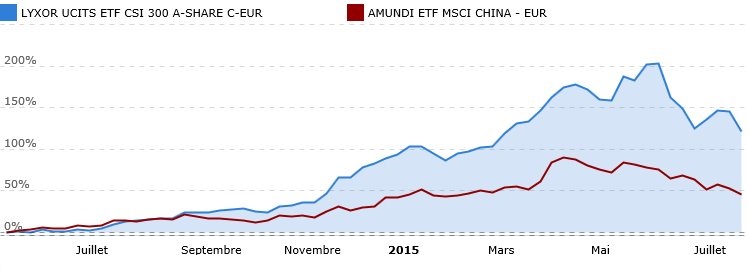

Terwijl de Chinese beurzen een nieuw evenwicht zoeken, gaan andere Aziatische markten er weer op vooruit. Reden zijn de overwegend goede bedrijfsresultaten die in de VS worden bekendgemaakt, wat een enorm impact heeft op vele Aziatische landen. De beslissing van de Amerikaanse bank om de nog steeds zeer lage rente ongewijzigd te laten, stimuleert bovendien alle markten. Op de grafiek ziet u evolutie van enkel de Chinese aandelen. De blauwe lijn geeft de A‑shares weer, de rode lijn die van de voornaamste “gewone” aandelen die door iedereen kunnen gekocht worden.

De A‑shares zijn Chinese aandelen die vroeger enkel tussen Chinezen konden verhandeld worden. De zijn vorig jaar pakweg verdrievoudigd en werden dit jaar des te harder afgestrakt. Maar het nieuwe Chinese beleid is om de kapitaalmarkten open te stellen en de A‑shares mogen nu ook door een selectief aantal Westerese beushuizen verhandeld worden. Op langere termijn staan er nog andere positieve veranderingen op het menu: binnen twee à drie jaar zullen Chinese A‑aandelen opgenomen worden in de indexen van FTSE Russell en MSCI, bekend als referentieindexen. Als dit gebeurt zullen vele beleggingsfondsen die gebaseerd zijn op deze indexen Chinese aandelen moeten kopen.

De A‑shares zijn Chinese aandelen die vroeger enkel tussen Chinezen konden verhandeld worden. De zijn vorig jaar pakweg verdrievoudigd en werden dit jaar des te harder afgestrakt. Maar het nieuwe Chinese beleid is om de kapitaalmarkten open te stellen en de A‑shares mogen nu ook door een selectief aantal Westerese beushuizen verhandeld worden. Op langere termijn staan er nog andere positieve veranderingen op het menu: binnen twee à drie jaar zullen Chinese A‑aandelen opgenomen worden in de indexen van FTSE Russell en MSCI, bekend als referentieindexen. Als dit gebeurt zullen vele beleggingsfondsen die gebaseerd zijn op deze indexen Chinese aandelen moeten kopen.

Chinese aandelen zijn de afgelopen maanden én weken fors afgestraft en daalden een stuk harder dan andere Aziatische beurzen. Volgens Patrick Millecam van de Belgische vermogensbeheerder Value Square scoren de Aziatische landen nog altijd goed inzake gezond groeipotentiëel: vier landen staan in hun top 10 met Zuid-Korea als koploper, gevolgd door China, Singapore en Taiwan. Daarnaast scoren Hong Kong, India en Indonesië goed. Value Square meent dat emerging Azië de groeimotor van de wereld blijft. Inmiddels woont iets meer dan de helft van de wereldbevolking daar. Toch is deze regio nog maar goed voor 30% van de globale wereldeconomie.

Naast demografische factoren valt op dat de Aziatische huishoudens, in tegenstelling tot Westerse huishoudens, gemiddeld veel spaargeld hebben en weinig schulden. Ook steken de overheden van die landen zich meestal minder in de schulden.

Zijn Chinese aandelen interessant om op te pikken? Nog niet, zo stellen zowel BlackRock, UBS als Templeton Emerging Markets Group. Allen stellen ze dat Chinese aandelen van het vaste land verder moeten dalen voordat ze koopwaardig worden. Ondanks de verkoopgolf staat de Chinese Shanghai Composite Index namelijk nog bijna 90 procent hoger dan 12 maanden geleden. Met een gemiddelde koers-winstratio van 20x de winst behoort de Chinese beurs tot de 10 meest dure markten ter wereld. Op de beurs van Shenzen, waar ook de technologie aandelen noteren, betaalt men gemiddeld zelfs 70 keer de winst per aandeel. De waarderingen staan nog steeds op het dubbele van vorige zomer, merkt Russ Koesterich op, global chief investment strategist bij BlackRock. Hij verwacht nog een bijkomende correctie.

Volgens Robeco zullen de Chinese autoriteiten de zaken niet te veel uit de hand laten lopen. Afgelopen weekend werd door de regering al vers geld in de markt gepompt. “We verwachten dat de regering zo veel als mogelijk zal blijven ingrijpen om erger te voorkomen. Dat wil niet zeggen dat het doel is om de prijsniveaus terug te brengen naar de stand van midden juni. Maar de autoriteiten hebben er belang bij de beweeglijkheid van de Chinese aandelenbeurzen te verlagen” aldus de heer Daalder, CIO bij Robeco.